Общие сведения

Раздел 3 Декларации заполняют некоммерческие организации и коммерческие в случае получения ими целевых средств.

Если НКО осуществляла коммерческую деятельность, то кроме раздела 3 нужно заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения “доходы” или “доходы минус расходы”).

Раздел 3 Декларации заполняется в программе автоматически по данным формы НКО.

Заполнение декларации по коммерческой деятельности осуществляется по данным Книги доходов и расходов, поэтому при совмещении деятельности важно организовать в программе раздельный учет.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

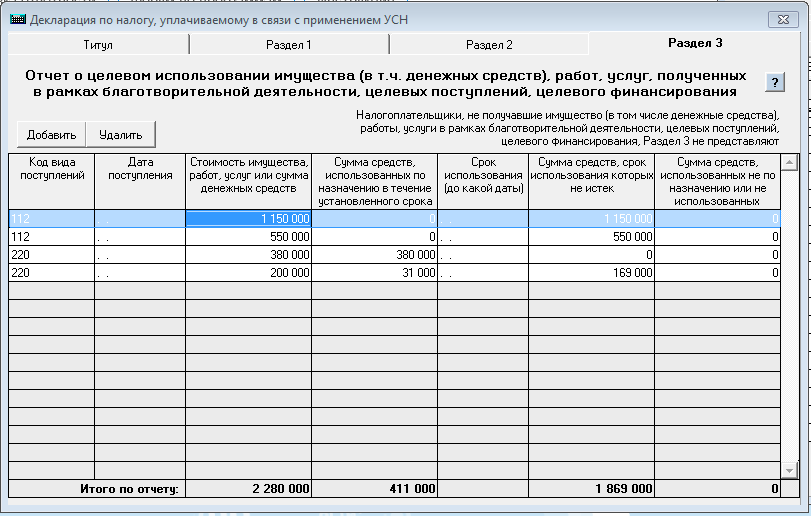

Нужно ли заполнять “Дату поступления” и “Срок использования” целевых средств?

Столбцы “Дата поступления” и “Срок использования” не обязательны для заполнения. В соответствии с Порядком заполнения декларации, их заполняют только:

- благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ “О благотворительной деятельности и благотворительных организациях”;

- некоммерческие организации при получении целевых средств, предоставленных передающей стороной с указанием срока использования;

- коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

ТСЖ, ЖКХ, СНТ и прочим организациям, которые постоянно получают средства от населения, добавлять отдельную строку под каждое поступление не нужно! Поступления текущего года группируем по коду поступления и добавляем одной строкой. Отдельная строка добавляется для остатков сумм целевых взносов неизрасходованных с прошлого года.

Нужно ли в Раздел 3 включать средства, собранные с населения на оплату коммунальных услуг?

В Раздел 3 Декларации УСН нужно включать только те средства целевого финансирования, которые поименованы в п. 1 и 2 ст. 251 НК РФ. Средства, собранные от населения по коммунальным платежам и перечисленные ресурсоснабжающим организациям в ст.251 НК РФ не указаны, соответствующего кода операции для этих средств в Разделе 3 не предусмотрено. В отношении начисления и перечисления коммунальных платежей ТСЖ, ЖКХ и прочие НКО, как правило, выступают как посредники. Учет и отражение в отчетности этих сумм зависят от Устава НКО и договоров с собственниками помещений. Подробнее можно посмотреть в соответствующем разделе инструкции.

Раздел 3 нужно заполнять кассовым методом или методом начисления?

Вопрос является дискуссионным и писем Минфина или ФНС, которые однозначно решили бы его пока нет.

Однако в Порядке заполнения Декларации по УСН говорится:

“9.1. Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса (далее - целевые средства).

Исходя из видов полученных налогоплательщиком целевых средств налогоплательщик выбирает соответствующие им наименования и коды, приведенные в Приложении N 5 к настоящему Порядку, и переносит в графу 1 Раздела 3.”

О целевых взносах, которые были начислены, но не получены НКО в Порядке заполнения не упоминается. Исходя из этого в программе заполнение Раздела 3 автоматизировано по кассовому методу. В раздел попадают только те средства, которые были фактически получены на счет организации.

ПОРЯДОК ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ

В программе Раздел 3 Декларации заполняется кассовым методом, т.е. в разделе отражаются только суммы

Остаток неизрасходованных целевых средств прошлых лет

Начинать заполнение декларации текущего года нужно с анализа прошлогодней декларации.

Если в декларации прошлого года есть остатки по суммам целевого финансирования, то эти суммы нужно перенести в декларацию текущего года отдельной строкой.

Из порядка заполнения п. 9.1. “В Раздел 3 переносятся данные предыдущего налогового периода по полученным, но не использованным целевым средствам, срок использования которых не истек, а также по которым не имеется срока использования.При этом в графе 2 Раздела 3 указывается дата поступления целевых средств на счета или в кассу налогоплательщика либо дата получения налогоплательщиком имущества (работ, услуг), имеющих срок использования; в графе 3 Раздела 3 - размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных целевых средств, не имеющих срока использования, отраженных в графе 6 Раздела 3 отчета за предыдущий налоговый период. Далее приводятся данные о целевых средствах, полученных в налоговом периоде, за который составляется Раздел 3.”

В программе суммы остатков по каждому коду рассчитываются автоматически по данным формы “Остатки на начало года”.

Остаток учтенный на счете 86 “Целевое финансирование” умен

Указанные в отчете в графе 7 Раздела 3 доходы подлежат включению в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (пункт 14 статьи 250 Налогового кодекса).

По строке “Итого по отчету” указываются итоговые суммы по соответствующим графам 3, 4, 6, 7 Раздела 3.